Zahlungsverkehr im Wandel -

Zukunftsinitiativen und deren Umsetzung in Banken und Unternehmen

Lukas Simon Gruber & Helena Langwieser & Roman Pollner

Abstract

Unternehmen haben in Zeiten von globalem Handel, Industrie 4.0 und Digitalisierung quantitativ und qualitativ höhere Anforderungen an die Zahlungsverfahren hinsichtlich Schnelligkeit, Abwicklungssicherheit, Kosteneffizienz und -transparenz. Die Beteiligten dieser Zahlungsverkehrsabwicklung, z.B. Banken und Clearinghäuser suchen auf nationaler und internationaler Ebene nach Optimierungsmöglichkeiten unter Einbeziehung von technologischen und operativen Neuerungen und Alternativen. Beispielsweise durch die Verwendung der Global Payments Innovation (GPI) von Swift wird eine Transaktion transparenter, günstiger und innerhalb eines Tages abgewickelt. Mit dem Einsatz von Künstlicher Intelligenz (KI) wird eine schnellere Transaktion ermöglicht. Die KI beschleunigt Embargo Prüfungen, Sanction Screening, Anti-Money Laundering (AML) und Counter Finance Terrorism (CFT) Maßnahmen.

Überblick Zahlungsverkehr

Steigender Handel im globalen Umfeld steigert die Anzahl der Transaktionen für internationale, also grenzüberschreitende Zahlungen. Der grenzüberschreitende Zahlungsverkehr erreichte 2018 ein Volumen von 133 Billionen US Dollar im Business-to-Business (B2B) Sektor, der größtenteils von Banken abgewickelt wird.

Der Zahlungsverkehr ist untergliedert in den Massenzahlungsverkehr (MZV), den Eilbetragszahlungsverkehr (EZV), den Großbetragszahlungsverkehr (GZV) und den Auslandszahlungsverkehr (AZV). Jeder dieser Untergliederungen wird durch spezifische Eigenschaften belegt. Horizontal lässt sich darüber hinaus der Begriff Individualzahlungsverkehr (InZV) einführen, der dispositionsrelevante Einzelzahlungen zwischen Banken in entsprechenden Höhen und etwaigen Priorisierungen bezeichnet. Der MZV ist charakterisiert durch niedrige Beträge aber einer hohen Anzahl an Transaktionen, welche gebündelt verarbeitet werden und größtenteils aus dem Retail- und Privatkundensektor stammen. Eilbetragszahlungen verlieren wegen zunehmender Echtzeit- oder taggleicher Abwicklung an Relevanz und werden im Folgenden nicht mehr erwähnt. Der Großbetragszahlungsverkehr zeichnet sich durch hohe Beträge aus, die meistens zwischen Finanzinstituten ausgetauscht werden [EZB, 2020]. Bei Individualzahlungen mit Währungswechsel wird von Auslandszahlungsverkehr gesprochen.

Die Globalisierung findet im Zahlungsverkehr seit mehreren Jahrzehnten statt. In Europa sind die Banken spätestens seit Stufe III der Europäischen Wirtschafts- und Währungsunion im Jahre 1999 gezwungen an diversen Zahlungsverkehrssystemen und Abwicklungsverfahren auf nationaler und paneuropäischer Ebene teilzunehmen. Ein Zahlungsverkehrssystem ist eine Vereinigung mehrerer Mitglieder zu einem einheitlichen Zahlungsraum, z.B. TARGET2 (Trans-European Automated Real-Time Gross Settlement Express Transfer System) . Mit gemeinsamen Standards und Regeln werden Transaktionen innerhalb des Zahlungsverkehrssystems über einheitliches Clearing und Settlement abgewickelt. Clearing ist der Prozess der Übermittlung und Aufrechnung von Transaktionen vor dem Settlement in bilateraler oder multilateraler Form. Das Settlement ist der endgültige Abschluss einer Transaktion [EZB, 2020].

In fast allen Ländern hat sich als Zahlungsverkehrssystem ein Real-Time Gross Settlement (RTGS) System etabliert. Im Gegensatz zu einem Designated-Time Net Settlement (DNS) System ist das Kreditrisiko bei einem RTGS System geringer. Typischerweise findet das Clearing und Settlement der Transaktionen in Echtzeit und in Zentralbankgeld statt.

Internationale Zahlungen wurden bis dato über Korrespondenzbanken abgewickelt. Korrespondenzbankenbeziehungen ermöglichen die Abwicklung von Zahlungen ins Ausland. Dazu werden bilaterale oder multilaterale Geschäftsbeziehungen unterhalten. Jede Bank bestimmt über welchen Weg mit welchen Korrespondenzbanken die Zahlung zum Empfänger übermittelt wird [Riedl, 2002].

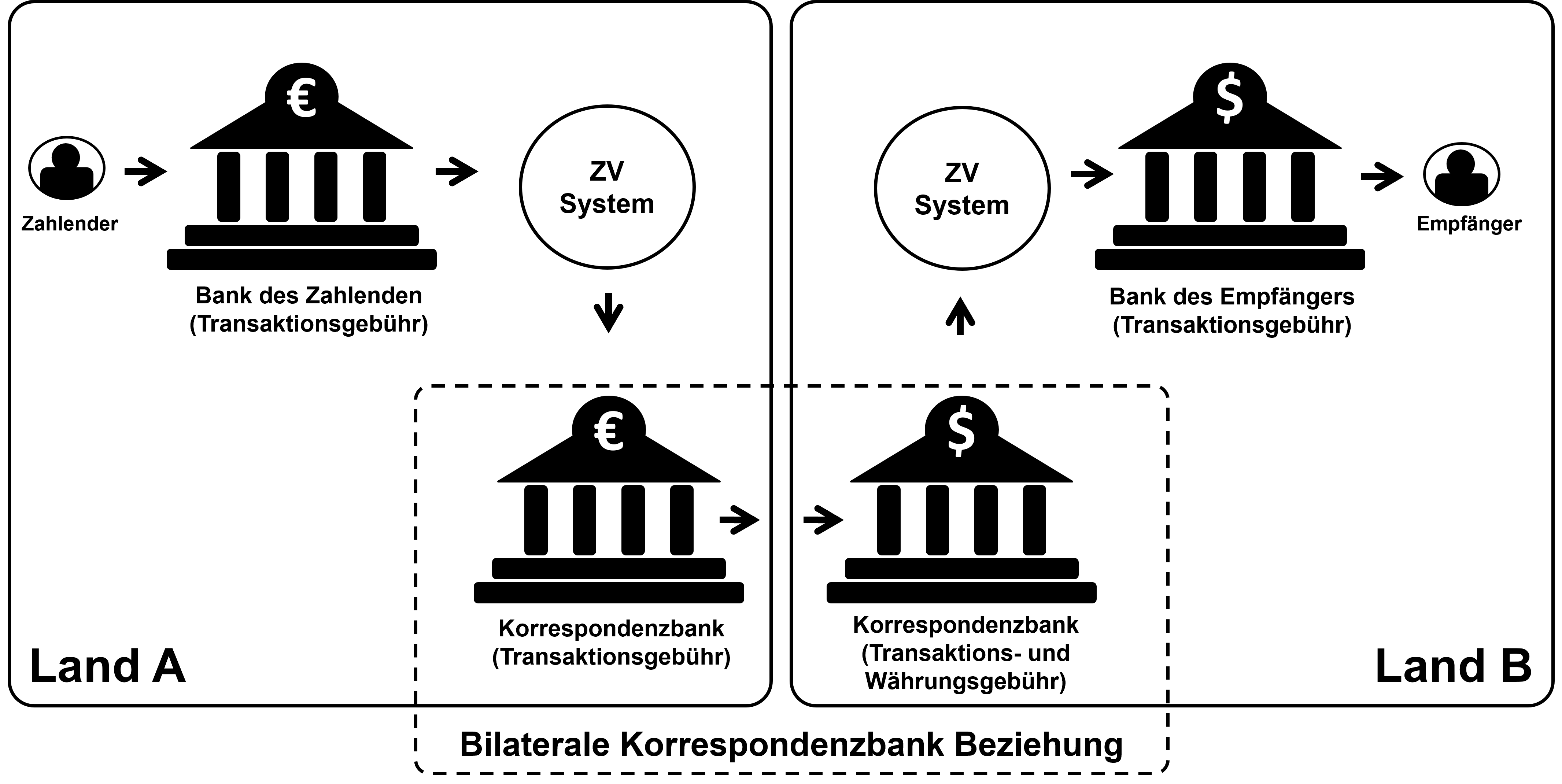

Bei Überweisungen in Länder, die nicht Teilnehmer desselben Zahlungsverkehrssystems sind, muss auf das Korrespondenzbankverfahren zurückgegriffen werden. Diese Situation ist in Abbildung 1 dargestellt. Die Bank des Zahlenden und des Empfängers sind nicht Teilnehmer des gleichen Zahlungsverkehrssystems (ZV System).

Abbildung 1 - Zahlung über Korrespondenzbanken (eigene Darstellung)

Abbildung 1 - Zahlung über Korrespondenzbanken (eigene Darstellung)

Durch dieses System kommt es zu den folgenden Problemen:

- Erhöhtes Liquiditätsrisiko: Im Rahmen des Korrespondenzbankverfahrens mit manuellem Aufwand ist der Zeitraum zwischen Zahlungsinitiierung und Gutschrift mehrere Tage lang. Bis zum endgültigen Abschluss der Transaktion ist das Liquiditätsrisiko erhöht und das Working Capital ist negativ beeinflusst.

- Keine Nachverfolgbarkeit: Banken und deren Kunden können die Abwicklung der Zahlung nicht nachverfolgen und erhalten keine Bestätigung bei Gutschrift auf dem Konto des Empfängers.

- Fehlende Gebührentransparenz/Währungskosten: Die von Korrespondenzbanken einbehaltenen Gebühren und verrechneten Währungskurse variieren und verursachen Kosten.

- Informationsverlust: Bei der Verarbeitung der Transaktion kann es zu einem Informationsverlust durch Formatwechsel und Medienbrüche kommen.

Die Geschwindigkeit der Transaktionsverarbeitung wird zudem beeinflusst durch die Überprüfung jeder Zahlung auf Legalität und Compliance. Finanzinstitute sind angewiesen Transaktionen zu untersuchen und bei einem Verdacht an die Regulierungsbehörde zu melden. Dabei finden Anti-Money Laundering (AML), Counter Finance Terrorism (CFT), Embargo Prüfung und Sanction Screening statt, um betrügerische Transaktionen zu unterbinden. Die Embargo- und Sanction- Listen werden von offiziellen Instituten wie z.B. der Europäischen Union oder dem US-amerikanischen Office of Foreign Asset Control (OFAC) erstellt, und enthalten Personen, Organisationen oder Länder mit denen keine Geschäftsbeziehungen unterhalten werden dürfen.

Im Folgenden werden Initiativen im B2B-Sektor betrachtet, welche die vorher aufgeführten Probleme des Korrespondenzbankverfahrens hinsichtlich Transparenz, Kosten und Nachverfolgbarkeit optimieren.

Initiativen für gesteigerte Transparenz, Nachverfolgbarkeit und Schnelligkeit

Swift GPI

Der Großteil der Zahlungen im Individualzahlungsverkehr wird über das Swift Netzwerk, unter Verwendung der von Swift bereitgestellten Messaging Services und deren Nachrichtenstandards, abgewickelt. Mit durchschnittlich 37,9 Millionen versendeten Zahlungsnachrichten täglich, sowie weltweit mehr als 11.000 am Swift Netzwerk teilnehmende Banken, zählt Swift als der größte Anbieter von Services im Bereich Zahlungsabwicklung. Aufgrund des steigenden Veränderungsdrucks durch die bekannten Problemstellungen im Individualzahlungsverkehr in Zusammenhang mit aufstrebenden FinTech Lösungen, wurde mit der Swift Global Payments Innovation (GPI) eine Initiative zur Verbesserung des grenzüberschreitenden Zahlungsverkehrs geschaffen.

Swift GPI umfasst Services und Produkte, welche sich auf die Beseitigung der beschriebenen Problemstellungen, sowie die Schaffung einer Grundlage für die Entwicklung zukünftiger Innovationen fokussieren. Das Konzept von Swift GPI besteht aus drei zentralen Bestandteilen – der Unique-End-to-End-Transaction-Reference (UETR), dem Swift Tracker und dem GPI Rulebook.

Die UETR dient als Grundvoraussetzungen für Swift GPI. Diese 36-stellige Referenznummer ist bereits fester Bestandteil jeder GPI-relevanten Zahlungsnachricht und ermöglicht eine eindeutige Zahlungsidentifizierung. Sämtliche Nachrichten im Rahmen eines Zahlungsprozesses, inklusive Nachrichten zu Zahlungsreklamationen, sowie die im weiteren Verlauf beschriebenen Tracker Benachrichtigungen, besitzen dieselbe UETR. Diese wird dabei durch die Auftraggeberbank oder auch dem Auftraggeber initial vergeben und ermöglicht es diese Nachrichten stets einander zuzuordnen.

Der Swift Tracker beschreibt eine Swift Applikation und ist die Datenbasis bei Swift für alle Teilnehmer der Global Payments Innovation (GPI). Der Swift Tracker konzentriert sämtliche Informationen einer Zahlung und stellt sie anderen Teilnehmern mittels verschiedenen Kanälen bereit.

Finanzinstitute, die die Services von Swift GPI in vollem Umfang in Anspruch nehmen, müssen einen Zertifizierungsprozess durchlaufen. Finanzinstitute sind dabei verpflichtet ein Service Level Agreement (SLA) zu erfüllen. Das SLA umfasst die Einhaltung eines speziellen Regelwerks, dem GPI Rulebook. Das GPI Rulebook beinhaltet einheitliche Regelungen und Spezifikationen für Kundenzahlungen, Deckungszahlungen und Zahlungsreklamationen, sowie sämtliche Nachrichten die an den Swift Tracker übermittelt werden müssen. Ab November 2020 sind alle Finanzinstitute dazu verpflichtet die Gutschrift am Konto des Endbegünstigten zu bestätigen.

Eine deutlich schnellere Zahlungsabwicklung mit GPI wird erreicht, weil sich alle teilnehmenden Banken auf Basis des Rulebooks verpflichten, Zahlungen nahezu in Echtzeit zu verarbeiten. Die Gutschrift am Empfängerkonto muss, unter Berücksichtigung von regionalen Cut-Off Zeiten, am selben Tag stattfinden.

Mit dem Swift Tracker und der UETR wird eine End-to-End Nachverfolgbarkeit der Zahlung gewährleistet. An den Swift Tracker übermittelte Informationen zugehörig zur jeweiligen UETR, werden allen vorherigen Teilnehmern der Zahlungskette in Echtzeit zur Verfügung gestellt. Die Abwicklung von Zahlungsreklamationen, welche ursprünglich bei Bedarf mit intensivem Rechercheaufwand verbunden war, wird durch die geschaffene Nachverfolgbarkeit, sowie durch den verpflichtenden Einsatz standardisierter Nachrichten, signifikant verbessert. Mit dem GPI Rulebook wird Transparenz sichergestellt. Zahlungsdetails müssen, soweit anwendbar, in den Zahlungsnachrichten und Updates an den Swift Tracker angegeben werden. Der Verwendungszweck einer eingehenden Zahlung ist unverändert weiterzugeben.

Mit zusätzlichen Services von Swift ist es Unternehmen möglich, Swift GPI in ihre betriebswirtschaftliche Unternehmensorganisation zu integrieren. Damit werden versendete Zahlungsaufträge unmittelbar innerhalb der eigenen Systeme nachverfolgt. Zukünftig werden Firmenkunden zudem weitere Services zur Verfügung gestellt. 3.2 Einsatz von Blockchain Technologie Auf der Blockchain Technologie basieren Initiativen, die den Individualzahlungsverkehr optimieren wollen. Stellvertretend dafür werden im Folgenden RippleNet und IBM Blockchain World Wire vorgestellt.

RippleNet

Ein Akteur im Bereich des Individualzahlungsverkehrs ist das Unternehmen Ripple und das dazugehörige auf der Blockchain Technologie basierende Zahlungsnetzwerk RippleNet. Der Zahlungsverkehr aller Nutzer wird über ein dezentrales Netzwerk abgewickelt, das auf einem Open-Source-Protokoll beruht. Alle teilnehmenden Finanzinstitute sind automatisch ein Teil des RippleNets.

Alle Finanzinstitute agieren als Knotenpunkt innerhalb des gemeinsamen Netzwerks. Deshalb werden Zahlungsrouten über das RippleNet ermittelt und Zahlungen in Echtzeit abgewickelt. Jedes Finanzinstitut führt eine eigene Validierung sämtlicher Zahlungen durch. Gemäß dem Ripple-Protokoll-Konsens-Algorithmus wird eine Zahlung über das RippleNet erst durchgeführt, nachdem diese von allen Finanzinstituten erfolgreich validiert wurde [Jake Simmons, 2020].

Aufbauend auf dem RippleNet, entwickelte Ripple eine eigene Kryptowährung XRP, sowie folgende drei Produkte zur Zahlungsabwicklung:

- xCurrent: Versenden von Zahlungen in Echtzeit.

- xRapid: Versenden von Zahlungen in fremden Währungen, unter Verwendung von XRP.

- xVia: Sichere und anonyme Schnittstelle für Kunden zur Zahlungsinitiierung über das RippleNet.

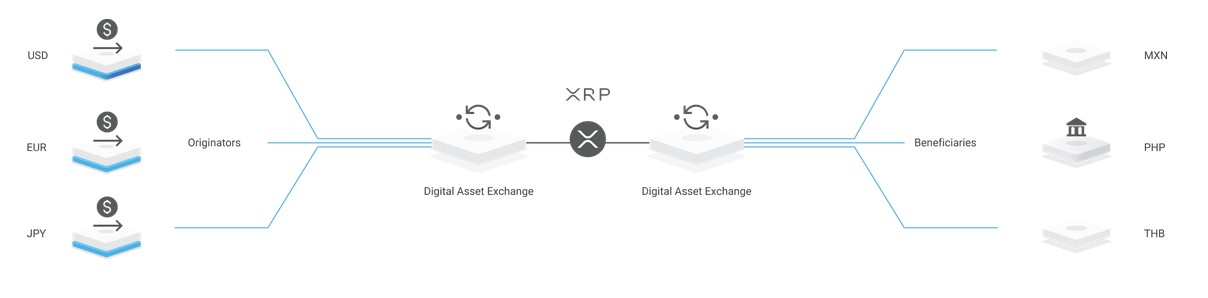

Die Kryptowährung XRP ist Brückenwährung und Zahlungsmittel im RippleNet. XRP hat einen eigenen Kurs und ermöglicht schnelle Währungsumrechnungen innerhalb des RippleNets (siehe Abbildung 3).

Abbildung 3: XRP als Brückenwährung bei der Abwicklung über xRapid [Jake Simmons, 2020]

Abbildung 3: XRP als Brückenwährung bei der Abwicklung über xRapid [Jake Simmons, 2020]

Das Konzept von RippleNet minimiert die Zahlungsrouten, Währungsumrechnungen und Kosten. Zur Teilnahme und Nutzung des RippleNets müssen Finanzinstitute die Anforderungen eines Rulebooks von Ripple erfüllen.

IBM Blockchain World Wire

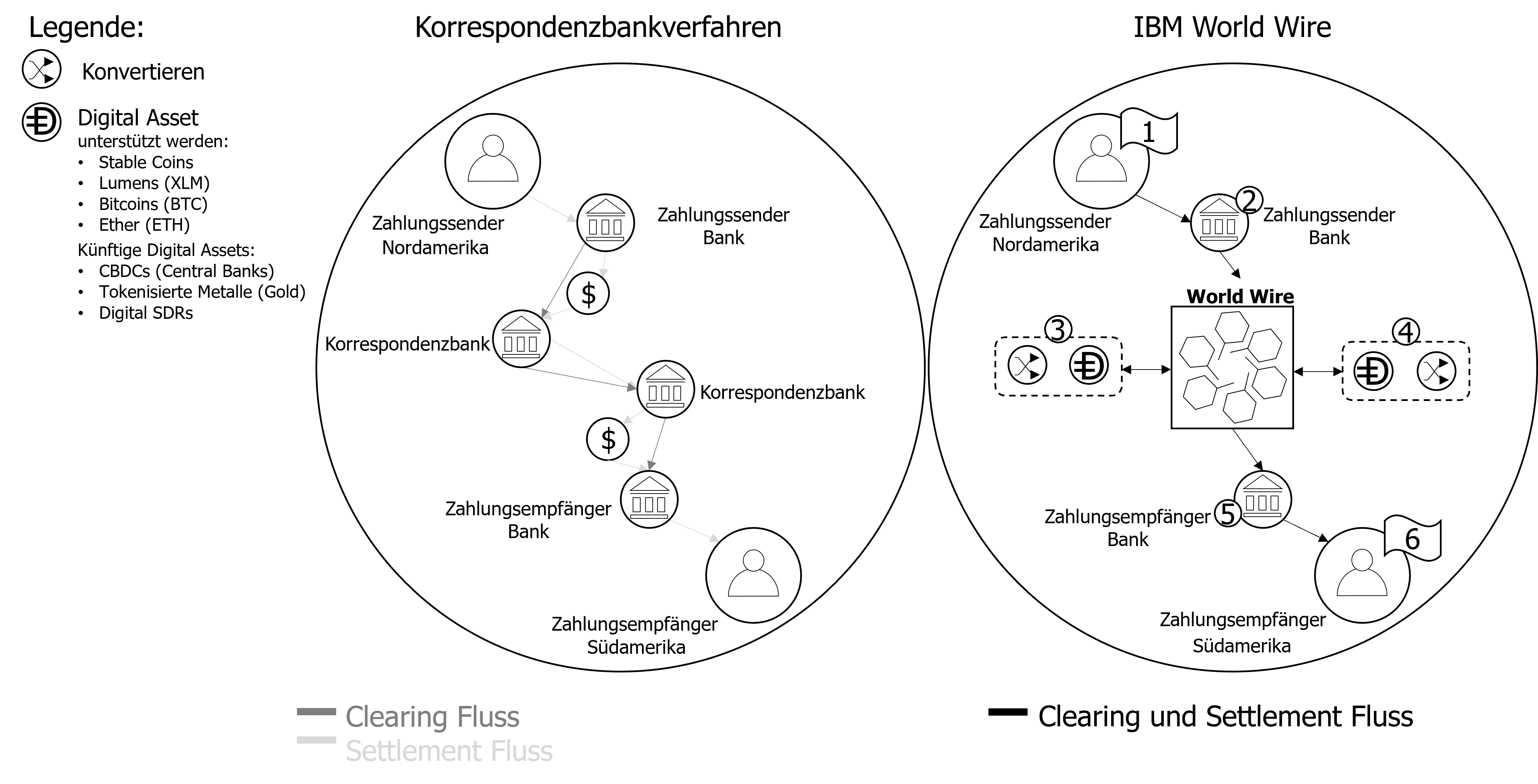

IBM bietet ein eigenes Konzept für den Individualzahlungsverkehr an, das IBM Blockchain World Wire. Es unterstützt Zahlungen in 72 Ländern, 47 Währungen und umfasst 44 Banken-Endpunkte [IT Finanzmagazin, 2020]. Der Einsatz der Blockchain Technologie und des dezentralen Stellar -Netzwerks ermöglicht Transaktionen in Echtzeit. Zwei Finanzinstitutionen, die gemeinsam Geschäfte abwickeln, verwenden ein Digital Asset als Überbrückungsmittel zwischen zwei beliebigen Währungen (z. B. Euro oder Dollar). Digital Assets erleichtern den Handel und liefern Abwicklungsinstruktionen. Im RippleNet ist XRP das Digital Asset. IBM Blockchain World Wire konvertiert eine Währung mittels des Stellar-Protokolls in ein Digital Asset. Das Digital Asset wird in die zweite Währung (z. B. Dollar) umgewandelt und die Transaktion wird abgeschlossen (siehe Abbildung 4, rechte Seite). Alle Transaktionsdetails werden auf einer unveränderlichen Blockchain aufgezeichnet. Die Verwendung der Blockchain Technologie und des Stellar-Protokolls reduziert die Arbeitsschritte im Vergleich zum Korrespondenzbankverfahren und erhöht die Transparenz des gesamten Prozesses. Finanzinstitutionen verbinden sich über eine API und können Transaktionen in beliebiger Größe durchführen [IBM, 2020].

Abbildung 4: Transaktionsabwicklung der IBM World Wire [IBM, 2020]

Abbildung 4: Transaktionsabwicklung der IBM World Wire [IBM, 2020]

Künstliche Intelligenz

Die Künstliche Intelligenz ist eine aktuelle Thematik mit stetig wachsender Aufmerksamkeit. Die Europäische Kommission bezeichnet sie als Schlüsseltechnologie für das wirtschaftliche Wachstum. Im Innovationsprogramm Horizon 2020 hat die EU deshalb 1.5 Milliarden für die Koordination und die Verknüpfung von Forschungszentren im öffentlichen und privaten Sektor zur Verfügung gestellt. Das Investitionsziel der EU mit Mitgliedsstaaten zusammen mit dem privaten Sektor für den Bereich KI sind 20 Milliarden pro Jahr [European Commission, 2020].

Auch im Bereich Zahlungsverkehr werden bestehende Probleme mit Hilfe von KI angegangen. Im Sektor Regulatory Technology (RegTech), der Prozesse wie das Sanction Screening, Embargo Prüfung, AML und CFT enthält, werden Verbesserungen durch den Einsatz von KI erwartet. Die oben genannten Prozesse sind aufwendig und beinhalten oft manuelle Schritte, so dass das Straight-Through-Processing unterbrochen ist. Zudem entstehen immer neue Methoden, um Geld zu waschen oder illegal zu verschieben. Diese Probleme und die Forderungen nach immer schnelleren Transaktionen machen es notwendig, dass das Sanction Screening, Embargo Prüfung, AML und CFT schnell und automatisiert abläuft. Die bisherigen Methoden basieren meistens auf festen Regeln, aufbauend auf Sanktionslisten und bekannten Mustern, welche manuell erstellt sind. An diesem Punkt kommen die Stärken von KI zum Einsatz. Diese Systeme werden mit historischen Daten trainiert und entwickeln sich dann mit der Umgebung in der sie eingesetzt werden weiter. Muster und Anomalien von neuen Methoden zum illegalen Geldtransfer werden schnell und automatisiert erkannt. Eine weitere Stärke von KI ist eine schnelle und granulare Clusterung von Transaktionen, wodurch das Monitoring der Transaktionen effizienter ist. Vor allem die kostspieligen falsch-positiv Fälle, bei denen legitime Transaktionen zwischenzeitlich als betrügerisch eingestuft sind, werden minimiert.

Eine erfolgreiche Implementierung einer AML Software von Ayasdi AI LLC , die mit Hilfe von KI Anomalien ermittelt, hat bei der HSBC Bank zu einer 20%-tigen Reduzierung der falsch-positiv-Fälle geführt und bis dato unbekannte betrügerische Transaktionen aufgedeckt [Fagella, 2020].

Ein weiteres erfolgreiches KI System wurde von teradata bei der dänischen Danske Bank implementiert. Mit Hilfe von KI Systemen werden Anomalien und potentielle betrügerische Aktivitäten erkannt. In Einzelfällen ist jedoch noch eine menschliche Beurteilung notwendig. Dieses Systems senkte die falsch-positiv-Fälle um 60% und erkannte 50% mehr tatsächliche Betrugsfälle [teradata, 2020].

Hürden im Einsatz von KI ergeben sich bezüglich der Thematik Compliance. Die KI soll nicht als „Black Box“ agieren. Die Ergebnisse, die erzielt werden, müssen nachvollziehbar sein. Speziell Regulierungsbehörden müssen die Abläufe nachvollziehen können, damit sie das System als compliant bewerten können. Auch die Frage nach der Verantwortung für Entscheidungen einer KI muss geklärt werden. Die Tendenz des steigenden Einsatzes von KI Systemen im Zahlungsverkehr wird dadurch nicht gebremst.

Die KI kann als Unterstützung für die bestehende manuelle Bearbeitung dienen. Die KI leistet die Vorarbeit und verdächtige Transaktionen werden von einem Mitarbeiter abschließend bewertet. Unterstützt wird der Einsatz von KIs durch Aussagen offizieller Behörden, wie z.B. einem gemeinsamen Statement amerikanischer Federal Agencies und die Monetary Authority of Signapore die aktiv zur Nutzung von KI im Zahlungsverkehr raten und deren Entwicklung gezielt fördern [Monetary Authority of Singapore, 2020] [Board of Governors of the Federal Reserve System, 2018].

Request to Pay

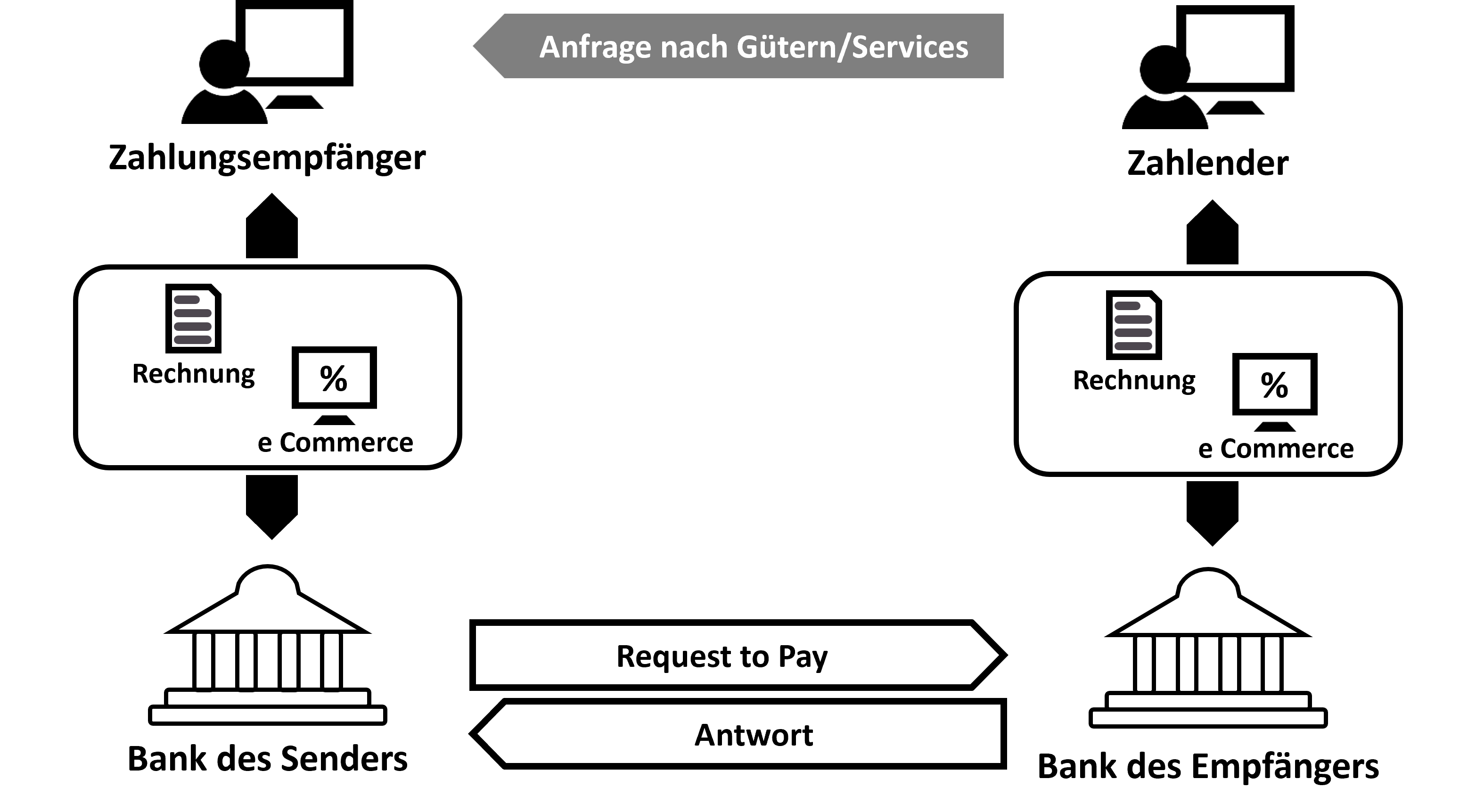

Innerhalb der Prozesse des Zahlungsverkehrs besteht Bedarf nach einer Möglichkeit zur digitalen und standardisierten Zahlungsaufforderung – dem sogenannten Request to Pay (R2P).

R2P schafft die Infrastruktur zur Digitalisierung des gesamten Prozesses von Rechnungsausstellung bis zur Begleichung der Rechnung. R2P ermöglicht einen Informationsaustausch zwischen Zahlenden und Zahlungsempfänger, welche Personen oder Unternehmen sind. Der Zahlungsempfänger initiiert eine R2P Transaktion und versieht diese in strukturierter Form mit allen wichtigen Informationen, die für die Zahlung notwendig sind. Diese Informationen sind strukturiert und werden unverändert über die beteiligten Banken bis hin zum Zahlenden weitergegeben. Der Zahlende hat die Möglichkeit R2P Nachrichten automatisiert in eine Zahlungsnachricht umzuwandeln oder die Zahlung abzulehnen. Ist die Zahlung autorisiert, führt die Bank des Zahlenden die Transaktion durch. Die strukturierten und unveränderten Informationen ermöglichen eine automatisierte Weiterverarbeitung der abgeschlossenen Zahlung im System des Zahlungsempfängers, beispielsweise automatisierter Abgleich der offenen Posten oder Archivierung.

Abbildung 5: Four-Corner Model [EBA CLEARING, 2020]

Abbildung 5: Four-Corner Model [EBA CLEARING, 2020]

Banken erweitern mit R2P ihr Produktportfolio und stärken ihre Funktion als Intermediär [EBA CLEARING, 2020]. Bei R2P findet das Four-Corner Model Anwendung (siehe Abbildung 5). Im Four-Corner Model werden Zahlender und Zahlungsempfänger von deren Zahlungsabwickler authentifiziert. Eine zentrale Datenbank mit Authentifizierungsinformationen sowie eine Plausibilitätsprüfung der Zahlung sind nicht notwendig. Der Zahlungsempfänger gibt alle Informationen korrekt an und die Bestätigung erfolgt durch den Zahlenden. Die Fehlerquote der Transaktionen wird durch diese Datenqualität minimiert und Abwicklungskosten werden durch den erhöhten Automatisierungsgrad gesenkt.

Auf paneuropäischer Ebene arbeitet EBA CLEARING seit 2018 mit einer Task Force an einer R2P Infrastruktur. Der Go-live Termin dieser Infrastruktur ist für Ende 2020 geplant [EBA CLEARING, 2020].

Zukünftige Entwicklungen

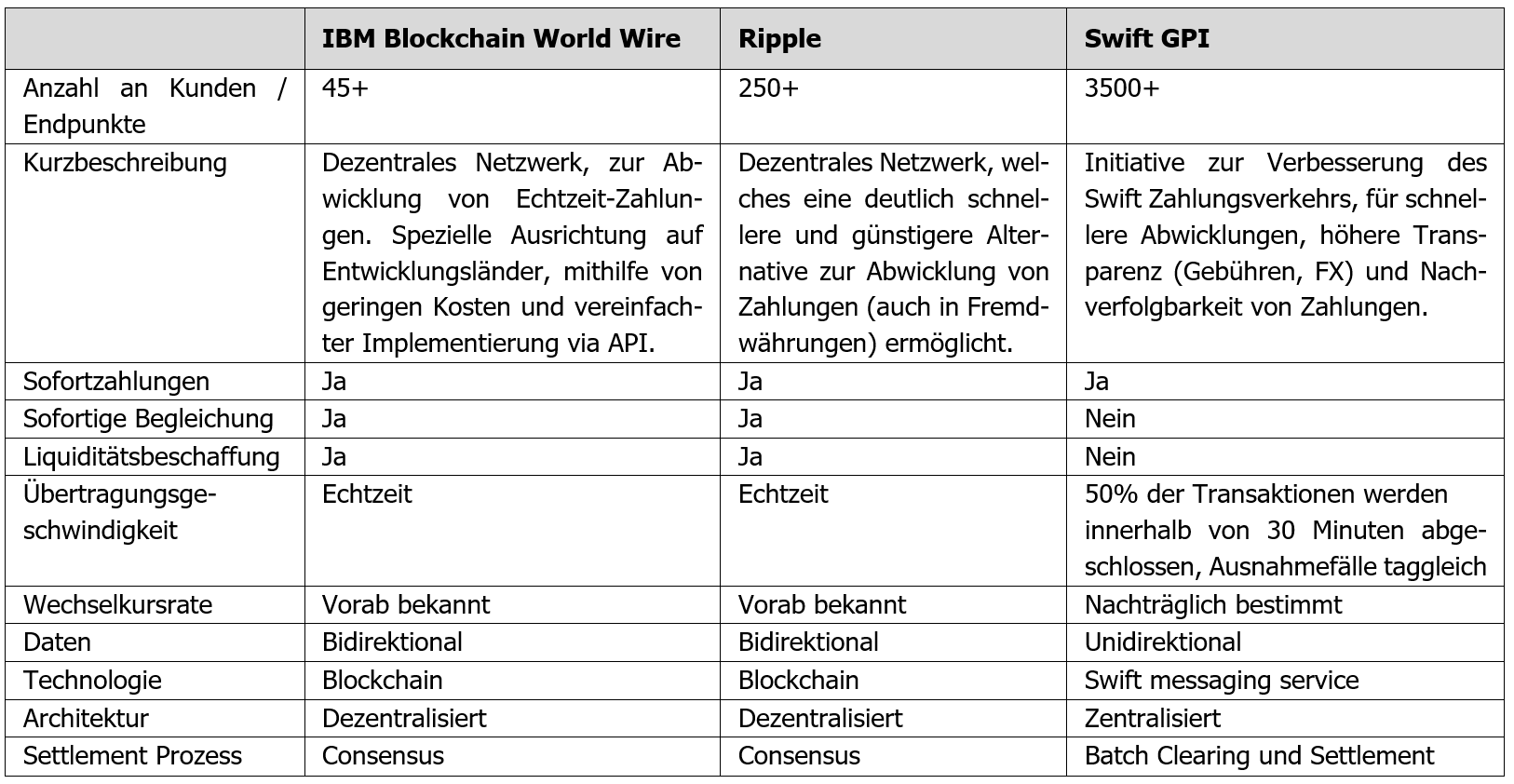

In Tabelle 1 wird ein Vergleich gezogen zwischen den Technologien von IBM, Ripple und Swift. Technische Merkmale sind kompakt gegenübergestellt [Suveljak, 2019].

Tabelle 1: Vergleich der Initiativen

Tabelle 1: Vergleich der Initiativen

Trotz der bisher geringen Adaption von Ripple und IBM Blockchain World Wire, sind diese Initiativen Beleg für die steigende Innovationsbereitschaft des Zahlungsverkehrmarktes. In Zukunft können auch andere Unternehmen und Technologien als Konkurrenz auf dem B2B Markt auftreten. Beispiele sind Libra , Alipay und Paypal , die ihren Fokus derzeit auf Customer to Business (C2B) und Customer to Customer (C2C) haben. Eine Zukunft von R2P im Zahlungsverkehr ist vorstellbar, obwohl sich Ansätze wie eInvoicing aus der Vergangenheit mit ähnlichen Zielen nicht durchsetzen konnten. Mit der ISO20022-Konformität versuchen sich R2P Verfahren im Zahlungsverkehr zu etablieren und das Four-Corner Model umzusetzen.

References

Board of Governors of the Federal Reserve System. (2018). Joint Statement on Innovative Efforts to Combat Money Launderingand Terrorist Financing. Amerika: Federal Deposit Insurance Corporation, Financial Crimes Enforcement Network, National Credit Union Administration, Office of the Comptroller of the Currency.

EBA CLEARING. (14. 08 2020). R2P: The missing piece of the puzzle. Von https://www.ebaclearing.eu/media/azure/production/2262/190916_eba-cl_r2p_whitepaper.pdf abgerufen

European Commission. (18. Juni 2020). Artificial Intelligence. Von https://ec.europa.eu/digital-single-market/en/artificial-intelligence abgerufen EZB. (07. 07 2020). Glossar der Europäischen Zentralbank. Von https://www.ecb.europa.eu/home/glossary/html/index.de.html abgerufen

Fagella, D. (18. Juni 2020). Emerj. Von https://emerj.com/ai-case-studies/bank-reduces-money-laundering-investigation-effort-with-ai/ abgerufen

IBM. (15. 06 2020). Clearing and settlement of cross-border payments in seconds - not days. Von https://www.ibm.com/downloads/cas/VGYAKENA abgerufen

IT Finanzmagazin. (30. 06 2020). World Wire: IBM will mit Blockchain-Lösung Echtzeit-Zahlungsausgleich in über 50 Ländern bieten. Von https://www.it-finanzmagazin.de/world-wire-ibm-will-mit-blockchain-loesung-echtzeit-zahlungsausgleich-in-ueber-50-laendern-bieten-86987/ abgerufen

Jake Simmons. (10. Mai 2020). Was ist Ripple und was ist XRP? - Ein Beginner Guide, retreived from: https://www.crypto-news-flash.com/de/was-ist-ripple-und-was-ist-xrp-ein-beginner-guide/#prettyPhoto, accessed on: 22.06.2020.

Monetary Authority of Singapore. (23. Juni 2020). Von https://www.mas.gov.sg/news/media-releases/2018/strengthening-the-ai-ecosystem-in-singapore-financial-sector abgerufen

Riedl, G. R. (2002). Der bankbetriebliche Zahlungsverkehr. Physica-Verlag.

Suveljak, D. (10 2019). Stedas Cryoto. Von https://www.stedas.hr/ripple-vs-swift-GPI.html#.XDfLG1z7TIV abgerufen

teradata. (23. Juni 2020). Danske Bank Fights Fraud with Deep Learning and AI. Von https://assets.teradata.com/resourceCenter/downloads/CaseStudies/CaseStudy_EB9821_Danske_Bank_Fights_Fraud.pdf abgerufen